risiko dan pengembalian

Masalah utama dalam berinvestasi adalah menemukan kombinasi yang tepat antara risiko dan pengembalian. Investasi seperti sekuritas pemerintah AS memiliki persentase pengembalian yang kecil, tetapi dianggap bebas risiko, karena pemerintah AS tidak pernah gagal memenuhi kewajibannya selama 250 tahun sejarahnya.

Untuk mengungguli sekuritas pemerintah, banyak yang berinvestasi di pasar saham. Tapi kita semua tahu bahwa harga saham naik turun dan jika Anda membeli pada waktu yang salah, Anda bisa kehilangan banyak uang. Saham mungkin memberi Anda pengembalian yang lebih baik, tetapi lebih berisiko. Untuk mendapatkan lebih banyak pengembalian di dunia investasi, Anda hanya perlu mengambil lebih banyak risiko.

Jadi apa yang dapat membantu investor menyeimbangkan keduanya? Mari kita lihat beberapa alat yang akan membantu kita menemukan jawabannya.

Garis Alokasi Modal (CAL)

Hampir semua kombinasi risiko dan pengembalian dapat ditemukan dengan mengubah persentase yang ditetapkan hanya untuk dua investasi, asalkan salah satunya bebas risiko seperti sekuritas pemerintah AS dan yang lainnya berisiko seperti saham biasa. Kami akan mengukur risiko menggunakan standar deviasi pengembalian.

Deviasi standar, untuk tujuan kita, adalah ukuran variabilitas pengembalian. Jika saham A mengembalikan 20% satu tahun dan kehilangan 10% berikutnya, ia memiliki standar deviasi yang lebih besar daripada saham B mengembalikan 5% satu tahun dan kehilangan 2% berikutnya. Saham A memiliki tingkat pengembalian yang lebih bervariasi, sehingga lebih berisiko dan memiliki standar deviasi yang lebih tinggi.

Dalam tabel ini, Anda akan melihat informasi tentang dua investasi yang akan kami kerjakan. Salah satunya adalah sekuritas pemerintah yang bebas risiko dan yang lainnya adalah saham berisiko A:

|

Keamanan |

Singkatan |

Kembali |

Std.Deviasi |

|

RUU Pemerintah AS |

R.f. |

3% |

0 |

|

Stok A |

rr |

dua puluh% |

10 |

Kami dapat menghitung pengembalian yang diharapkan untuk setiap alokasi dana antara dua nilai ini menggunakan rumus ini:

Er = W(Rf) * Er(Rf) + W(Rr) * Er(Rr)

di sinilah

- Er = pengembalian yang diharapkan dan

- W = bobot atau persentase yang diberikan pada investasi

Jadi jika kita mengalokasikan 50% dari uang kita untuk kedua sekuritas tersebut, pengembalian yang diharapkan adalah:

Er = 0,5 * 0,03 + 0,5 * 0,20

Er = 0,015 + 0,10 = 0,115 = 11,5%

Demikian pula, kita dapat menghitung standar deviasi alokasi 50/50 kita dengan rumus ini:

E(Sd) = W(Rf) * Sd(Rf) + W(Rr) * Sd(Rr)

Di sinilah:

- E(Sd) = standar deviasi yang diharapkan

Perhitungannya mudah karena Sd dari keamanan bebas risiko adalah nol:

E(Sd) = 0,5 * 0 + 0,5 * 0,10 = 0,05 = 5

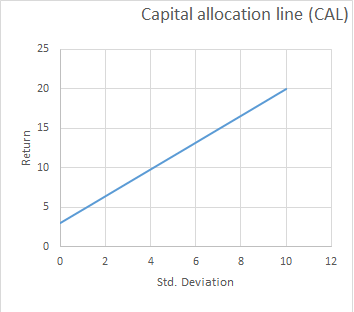

Semua kombinasi risiko dan pengembalian dari kedua sekuritas ini dapat diplot pada garis alokasi modal (CAL) , di mana mengubah bobot setiap sekuritas bergerak di sepanjang garis untuk menemukan tingkat risiko dan pengembalian yang sesuai untuk Anda. Lihat gambar ini; Begini tampilannya untuk kedua nilai ini:

|

|

|

Aset bebas risiko ada di kiri bawah garis, dan aset berisiko ada di kanan atas. |

Investor yang konservatif dan menghindari risiko akan memilih alokasi di kiri bawah CAL, sementara mereka yang dapat mengelola risiko akan pindah ke kanan atas.

Perbatasan yang efisien

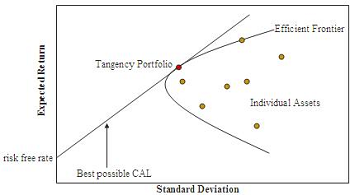

Kami sekarang akan memperluas contoh kami untuk memasukkan semua kemungkinan portofolio kombinasi saham yang berbeda. Pengembalian yang diharapkan dan standar deviasi untuk setiap portofolio dapat dihitung seperti yang baru saja dilakukan, kecuali bahwa akan ada korelasi antara pergerakan harga saham yang harus disesuaikan. Pengembalian dan standar deviasi dapat diplot pada grafik seperti ini:

|

|

|

Separuh atas kurva berbentuk peluru adalah batas efisien. |

Portofolio individu ditandai sebagai aset individu. Separuh atas garis berbentuk peluru disebut garis batas efisien . Portofolio pada batas efisien menawarkan pengembalian tertinggi untuk jumlah risiko tertentu (deviasi standar). Mereka adalah opsi yang lebih efisien daripada yang ada di garis peluru.

Portofolio sepanjang perbatasan efisien juga disebut portofolio variasi minimal . Standar deviasi adalah akar kuadrat dari varians. Oleh karena itu, portofolio varians minimum menawarkan varians dan standar deviasi terendah untuk tingkat pengembalian tertentu.

Kita dapat menghubungkan ini dengan garis alokasi modal dengan menempatkan portofolio optimal untuk digunakan daripada saham berisiko kita. Hal ini dilakukan dengan menggambar garis singgung dari tingkat bebas risiko pada sumbu y pada grafik ke perpotongan garis batas efisien. Portofolio tangensi dapat digunakan untuk aset berisiko dan menawarkan kepada investor jalur alokasi modal yang optimal untuk digunakan.

portofolio yang beragam

Harry Markowitz memelopori garis batas efisien pada tahun 1950. Dia menemukan bahwa ketika dia menghitung tingkat pengembalian dan standar deviasi dari berbagai portofolio, portofolio dengan kovarians paling negatif memiliki jumlah risiko paling kecil.

Ini berarti bahwa portofolio dengan saham yang cenderung bergerak ke arah yang berbeda satu sama lain mengurangi standar deviasi dan risiko sebesar satu tingkat pengembalian. Diversifikasi , atau portofolio dengan campuran berbagai jenis saham, menjadi alat baru dalam konstruksi portofolio, karena mengurangi standar deviasi dan risiko.

Ringkasan Pelajaran

Mari luangkan waktu sejenak untuk meninjau kembali apa yang telah kita pelajari. Risiko suatu investasi berkaitan dengan pengembaliannya. Menemukan campuran saham yang tepat untuk investor tertentu adalah salah satu perhatian utama manajemen portofolio. Dua alat membantu investor. Salah satunya adalah garis alokasi modal (CAL) , yang menunjukkan semua kombinasi risiko dan pengembalian yang tersedia untuk dua sekuritas saat investor menyesuaikan jumlah, atau bobot yang diinvestasikan, untuk masing-masing sekuritas.

Alat lainnya adalah garis batas efisien , yang menunjukkan tingkat pengembalian dan risiko dari beberapa portofolio saham yang berbeda. Mereka yang memiliki risiko terendah untuk tingkat pengembalian tertentu berada di perbatasan dan harus dipilih di antara yang lain. Portofolio ini juga disebut portofolio variasi minimum . Mereka cenderung menjadi portofolio yang paling terdiversifikasi , artinya mereka memiliki campuran berbagai jenis saham.