Margin segmen dan pengambilan keputusan

Mr. Green mengoperasikan Lawns R Us di kampung halamannya. Dia saat ini menawarkan layanan pemotongan rumput, aerasi, dan berkebun kepada kliennya. Terlepas dari upaya pemasaran Anda, Anda belum bisa membuat pelanggan memanfaatkan layanan aerasi Anda, dan Anda bertanya-tanya apakah Anda harus menutup bagian bisnis Anda itu. Mari kita periksa faktor-faktor yang harus dipertimbangkan Tuan Hijau sebelum membuat keputusan ini.

Biaya variabel dan tetap

Semua bisnis mengeluarkan biaya untuk menghasilkan penjualan, dan biaya ini dapat dipisahkan menjadi biaya variabel dan biaya tetap. Biaya variabel adalah biaya yang bervariasi dengan jumlah aktivitas. Misalnya, semakin banyak rumput Lawns R Us memotong, semakin banyak biaya tenaga kerja langsung yang akan dikeluarkan karena lebih banyak orang perlu dipekerjakan untuk menyelesaikan pekerjaan. Biaya tetap adalah biaya yang tidak berfluktuasi dengan jumlah aktivitas. Sewa yang harus dibayar Tuan Green untuk gedung kantornya akan menjadi contoh biaya tetap, karena biaya sewa akan sama baik Lawns R Us memotong satu rumput atau seratus rumput per bulan.

Biaya tetap dapat dibagi menjadi biaya yang dapat dihindari dan biaya yang tidak dapat dihindari. Biaya tetap yang tidak dapat dihindari adalah biaya yang dikeluarkan terlepas dari berapa banyak segmen bisnis yang beroperasi. Biaya sewa Mr. Green juga merupakan contoh biaya tetap yang tidak dapat dihindari. Apakah Anda mengoperasikan satu segmen atau tiga segmen, Anda tetap harus membayar sewa yang sama (dengan asumsi Anda tidak dapat mengurangi ruang kantor Anda). Biaya tetap yang dapat dihindari adalah biaya yang tidak akan terjadi jika segmen tertentu tidak beroperasi. Misalnya, jika Tuan Green memutuskan untuk berhenti menawarkan layanan aerasi, dia akan menghemat gaji yang dibayarkan kepada staf administrasi yang bekerja di departemen ini.

Margin kontribusi

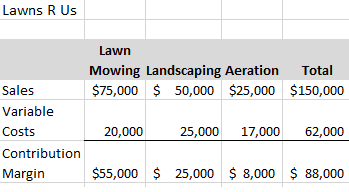

Untuk menghitung bisnisnya, Tuan Green ingin menghitung margin kontribusi untuk masing-masing dari ketiga segmen tersebut. Margin kontribusi mewakili jumlah uang yang tersisa perusahaan (setelah dikurangi biaya variabel) untuk menutupi biaya tetapnya dan berkontribusi pada laba.

Formula untuk menghitung margin kontribusi adalah:

penjualan – biaya variabel

Mari kita periksa margin kontribusi untuk masing-masing dari tiga segmen Mr. Green.

|

|

|

Margin kontribusi berdasarkan segmen |

Kita dapat melihat bahwa margin kontribusi masing-masing segmen adalah positif, yang berarti memberikan kontribusi untuk menutupi biaya tetap dan keuntungan. Jika kita hanya melihat margin kontribusi, kita akan menyimpulkan bahwa tidak ada masalah. Namun, jika Tuan Green ingin memeriksa seberapa menguntungkan setiap segmen, dia harus melihat margin segmennya.

margin segmen

Margin segmen mempertimbangkan semua biaya yang dapat ditelusuri langsung ke lini bisnis atau segmen tertentu. Ini termasuk biaya variabel serta biaya tetap yang dapat dihindari yang dapat ditelusuri kembali ke segmen individu. Biaya tetap yang tidak dapat dihindari tidak termasuk dalam perhitungan margin segmen, karena umumnya dialokasikan ke setiap segmen berdasarkan persentase yang telah ditentukan sebelumnya.

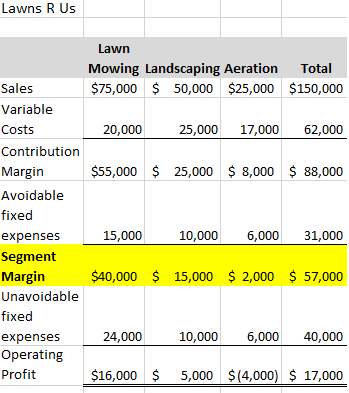

Rumus untuk menghitung margin segmen adalah:

penjualan – biaya variabel – biaya tetap yang dapat dihindari berdasarkan segmen

Mari tinjau margin segmen untuk masing-masing dari tiga segmen Mr. Green: memotong, lansekap, dan mengaerasi.

|

|

|

laporan laba rugi tersegmentasi |

Dengan memeriksa margin segmen dan laba operasi pada laporan laba rugi tersegmentasi, Tn. Green dapat menentukan bahwa meskipun bisnis aerasinya merugi secara keseluruhan ($4.000 kerugian), margin segmennya masih positif, yang berarti Anda masih berkontribusi $2.000 kepada perusahaan. . biaya tetap overhead. Kita dapat melihat bahwa total laba operasi adalah $17.000 ketika ketiga segmen beroperasi.

Jika Tuan Green akan menutup bisnis aerasi, dia tidak akan mengeluarkan $6.000 dalam biaya tetap yang dapat dihindari karena staf administrasi yang mendukung bisnis tidak lagi diperlukan, tetapi $6.000 dari biaya tetap yang tidak dapat dihindari harus dialokasikan ke dua perusahaan tersebut. mereka. bisnis yang tersisa, memotong rumput dan pertamanan. Dalam situasi ini, laba operasi keseluruhan akan dikurangi menjadi $15.000 ($16.000 memotong rumput + $5.000 pertamanan – $6.000 tambahan tunjangan biaya tetap yang tak terhindarkan untuk aerasi), yaitu $2.000 lebih kecil dari laba operasi sebesar $17.000 ketika ketiga segmen beroperasi. Tidak bijaksana bagi Tn. Green untuk menutup bisnis aerasi, karena dia akan menghasilkan laba $2.000 lebih sedikit secara keseluruhan.

Green juga harus mempertimbangkan bahwa menawarkan layanan aerasi dapat menghasilkan penjualan untuk dua divisi lainnya. Dengan menutup bisnis aerasi, Mr. Green dapat kehilangan pelanggan untuk layanan pemotongan rumput dan lansekap, yang akan menurunkan total penjualan Lawns R Us.

Pentingnya

Agar margin segmen dapat dihitung, manajemen harus memastikan bahwa manajemen telah mengidentifikasi semua biaya per segmen, mengidentifikasi dengan benar biaya tetap sebagai yang dapat dihindari atau tidak dapat dihindari, dan mengalokasikan biaya tetap yang tidak dapat dihindari dengan dasar yang secara akurat mencerminkan penggunaan segmen, masing-masing segmen. Kegagalan untuk mengalokasikan atau mengidentifikasi biaya secara akurat dapat mengakibatkan perhitungan margin segmen yang tidak akurat, yang dapat menyebabkan manajemen membuat keputusan yang salah tentang apakah akan mempertahankan atau menutup segmen tersebut.

Ringkasan Pelajaran

Biaya tetap dan biaya variabel harus dipertimbangkan ketika mengevaluasi apakah akan terus menjalankan segmen bisnis. Menghitung margin kontribusi untuk setiap unit akan membantu mengidentifikasi apakah segmen tertentu berkontribusi terhadap biaya dan laba tetap, dan perhitungan margin segmen memberikan ukuran profitabilitas yang lebih baik.

Untuk menghitung margin segmen , perusahaan harus menentukan biaya tetap mana yang dapat dihindari versus tidak dapat dihindari, karena hanya biaya yang dapat dihindari yang diperhitungkan dalam perhitungan ini . Bahkan dalam situasi di mana margin segmen negatif, perusahaan harus mempertimbangkan dampak penutupan segmen tersebut terhadap segmen lainnya sebelum membuat keputusan akhir.