Sekilas tentang dasar-dasar akuntansi

Meskipun semua laporan organisasi harus benar secara faktual, keakuratan dalam pelaporan keuangan sangatlah penting. Laporan keuangan digunakan untuk menghitung pajak, menginformasikan pemegang saham, dan membuat keputusan kredit. Ketika informasi keuangan tidak akurat, sejumlah besar uang dapat hilang atau terpengaruh. Jika ketidakakuratan disengaja, tuduhan penipuan pidana dapat diajukan.

Disiplin, akuntansi yang berorientasi pada detail adalah bagaimana organisasi memastikan akurasi. Keakuratan ini mengarah pada kepercayaan investor dan pemangku kepentingan. Jika Anda memerlukan tinjauan cepat materi yang relevan dengan buku besar dan bagan akun, Buku Besar dan Bagan Akun: Pelajaran Definisi dan Penggunaan dapat membantu.

Untuk informasi lebih lanjut tentang entri jurnal dan neraca saldo, Entri Jurnal dan Neraca Saldo dalam pelajaran Akuntansi adalah sumber yang bagus.

Terakhir, jika Anda ingin meninjau persamaan akuntansi, pelajaran Persamaan Akuntansi: Definisi dan Komponen akan sangat membantu.

Tinjauan Dasar-Dasar Akuntansi

Mari kita tinjau secara singkat tiga bidang dasar akuntansi yang paling penting.

|

Konsep |

Definisi |

Tujuan |

|

buku besar |

Buku besar umum berisi data yang terkait dengan akun organisasi. |

Pastikan semua transaksi tercatat secara akurat. |

|

bagan akun |

Daftar semua akun milik organisasi. |

Berikan ringkasan di mana akun organisasi dikelola atau berada. |

|

Entri jurnal |

Data transaksi dicatat secara kronologis. |

Berikan data yang digunakan untuk membuat neraca saldo. |

|

neraca saldo |

Hasil perhitungan debit dan kredit untuk suatu periode operasi. |

Periksa bahwa tidak ada kesalahan dalam catatan akuntansi. |

|

persamaan akuntansi |

Aset = Kewajiban + Ekuitas Pemilik |

Ini digunakan untuk memastikan bahwa semua saldo akun tercermin secara akurat dalam dokumen pelaporan. |

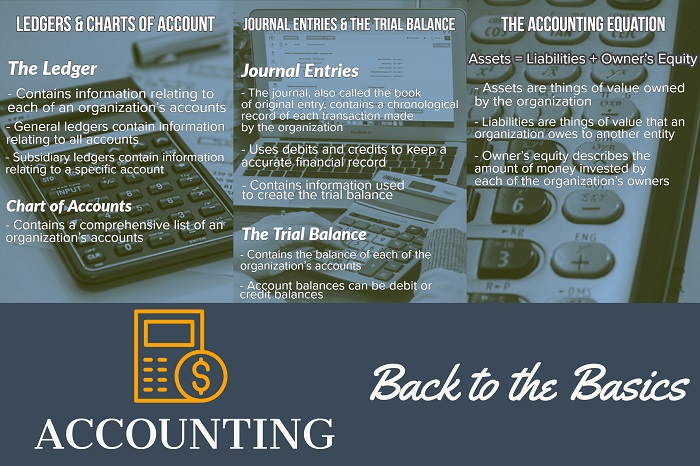

Contoh infografis

Meskipun istilahnya tampak rumit, dasar-dasar akuntansi ini dapat dengan mudah ditinjau menggunakan infografis seperti di bawah ini. Jenis pengingat visual ini membuat informasi penting tetap ringkas dan dekat.

|

|